Succès vidéoludique : les stratégies pour réussir dans le secteur du jeu vidéo européen selon Thierry Baujard

Par Jon Montes, Responsable de la recherche, Stratégie et intelligence d’affaires et Corinne Darche, Analyste, Stratégie et intelligence d’affaires

Dans un paysage technologique et commercial en transformation, l’industrie des jeux vidéo continue d’enregistrer des ventes impressionnantes. Au Canada, le secteur vidéoludique a contribué plus de 5 G$ au produit intérieur brut (PIB) national et a généré plus de 34 000 emplois équivalents temps plein (ETP) en 2024. 1 Alors que la demande mondiale grandit, comment les bailleurs de fonds nationaux peuvent-ils s’assurer que l’industrie demeure compétitive?

En Allemagne, SpielFabrique est un catalyseur au sein de l’écosystème européen, connectant les studios de jeux vidéo à des douzaines de pays et de bailleurs de fonds pour développer le secteur indépendant. Son cofondateur, Thierry Baujard, s’est entretenu avec Perspectives à propos de l’état de l’industrie en Europe et de ce qui pourrait nous attendre.

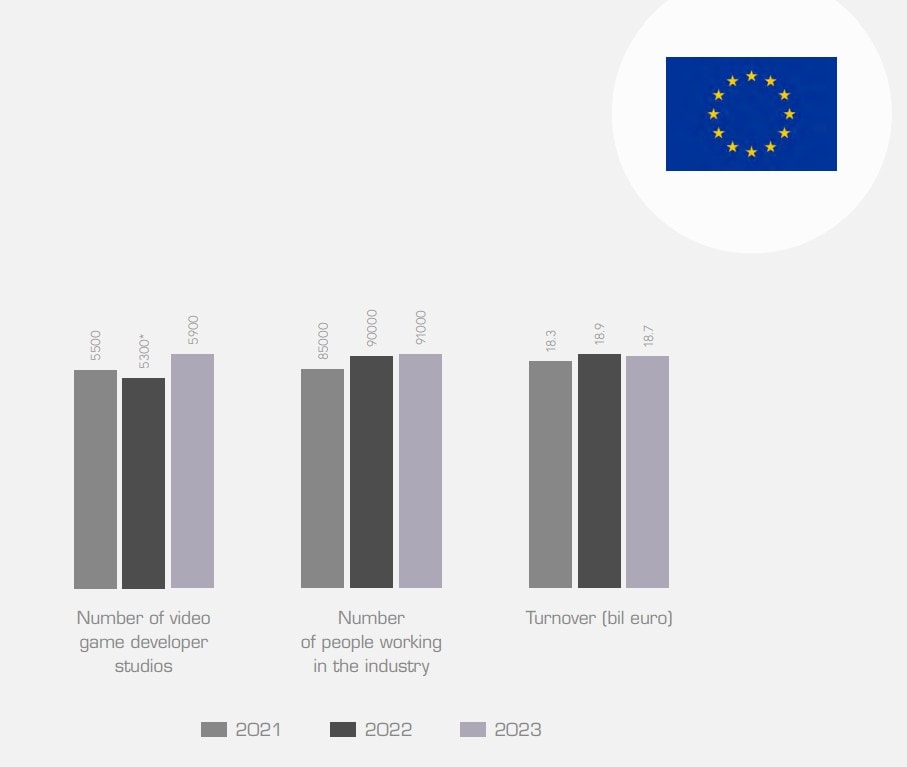

Perspectives : Une étude récente des pays européens 2 a totalisé leurs ventes de jeux vidéo à plus de 19 G €, ou 27 G$, en 2023. 3 Ces chiffres sont impressionnants, mais pouvez-vous nous donner une idée plus précise de l’état de l’industrie européenne des jeux vidéo en 2025?

Thierry Baujard : D’abord, il faut comprendre que nous n’avons pas vraiment d’écosystème européen cohérent. Il y a des pays très différents avec des marchés distincts. Certains pays sont très développés, alors que d’autres pays sont plus petits et moins structurés.

En général, quelques grandes entreprises continuent de réaliser la majeure partie des revenus. Ces entreprises proviennent majoritairement de France, d’Allemagne, de Suède, de Finlande et de Pologne. Ce sont les endroits principaux où se trouvent les grands studios qui réalisent d’importants revenus. Ces pays ont également beaucoup de studios indépendants.

Il y a d’autres pays, particulièrement en Europe centrale et en Europe de l’Est, où il y a beaucoup de studios indépendants, mais avec un soutien national limité. On y retrouve aussi de grands studios menés par des entreprises non européennes originaires des États-Unis ou de Russie.

La situation est également différente dans le sud. L’Espagne et le Portugal développent de nombreux studios indépendants, en plus de quelques grandes entreprises. L’Italie possède peu de systèmes de soutien par rapport à son marché de consommation, qui est très gros; c’est un cas particulier.

P : Au Canada, comme dans de nombreux pays européens, il y a un mélange de financement public et privé. Certains pays comme la Suède se fient davantage au financement du secteur privé. Pouvez-vous décrire la différence entre ces approches? Comment les bailleurs de fonds publics peuvent-ils mobiliser l’investissement privé?

TB : La règle en Europe est qu’un maximum de 50 % du financement peut provenir de sources publiques. Il n’existe que quelques rares exceptions. Par conséquent, de l’argent privé est nécessaire. La majeure partie de cet argent provenait des éditeurs jusqu’à maintenant. Les investissements privés ont diminué après la pandémie, mais ils reviennent progressivement. Une question clé à mon avis est : où cela s’inscrit-il? Investissent-ils dans votre entreprise ou dans votre projet?

Les investissements demeurent très fortement basés sur les capitaux propres d’une entreprise, mais désormais, de nombreuses entreprises proposent aussi des modèles basés sur des projets et sur le partage des revenus. Récupérer leur argent est très ardu pour les personnes qui ont investi du capital dans les entreprises, dans les studios. Mais se baser sur des projets est, selon moi, une excellente façon de tester l’équipe et l’entreprise, en plus d’obtenir des revenus plus rapidement. C’est ce que les investisseurs recherchent de nos jours.

Il faut mentionner que la Commission européenne, conjointement avec le Fonds européen d’investissement (FEI), a créé MediaInvest, qui associe les investissements privés aux fonds publics. Le démarrage a été un peu lent, mais nous avons désormais deux ou trois fonds se concentrant sur les jeux vidéo qui ont été développés depuis, et davantage seront créés prochainement. Bref, cela contribuera à ce qu’il y ait plus d’investissement privé en Europe pour les jeux.

P : Y a-t-il d’autres éléments structuraux où les bailleurs de fonds publics peuvent tenir un rôle? Quels sont les obstacles concrets en dehors du financement?

TB : La principale difficulté est que les gens ne se connaissent pas. C’est pourquoi il y a beaucoup d’incubateurs locaux qui enseignent aux gens à se lancer en affaires, à se trouver une équipe et à créer une société légale, en plus de les aider à développer leur premier jeu.

Le fait demeure que c’est une industrie mondiale qui se doit d’adopter une approche beaucoup plus internationale. Au cinéma, on tourne un peu partout, mais la distribution est très locale. Les jeux vidéo sont l’opposé : la distribution est mondiale. La plupart des gens qui achèteront votre jeu ne sont pas en Europe, mais bien en Asie, aux États-Unis ou en Amérique du Sud. Il y a un certain malentendu sur qui achète vraiment les jeux vidéo et comment cela se produit.

C’est un problème, et il n’y a pas vraiment de solutions européennes. Revenons au cinéma, où des organismes comme Eurimages facilitent les coproductions. Et via Creative Europe, une initiative de la Commission européenne, il y a de nombreux programmes qui soutiennent les marchés et la formation.

Avec Indie Plaza, nous travaillons là-dessus. Notre base de données décrit quel type de financement est disponible ainsi que sa provenance. Précédemment, les gens n’en avaient aucune idée. Nous sommes par ailleurs les premiers à utiliser le programme de formation deCreative Europe pour les jeux vidéo. Personne ne l’avait fait auparavant. Quelques-uns ont suivi nos traces, mais cela demeure quelque chose qui doit être davantage développé.

P : Donc, je comprends qu’il y a une opportunité ici.

TB : C’est sur quoi nous nous sommes penchés en lançant Match, notre marché de coproduction. Nous avons commencé avec la France et l’Allemagne, car ce sont deux pays avec lesquels nous étions familiarisés. Depuis, de nombreux autres pays se sont ajoutés. Des studios canadiens y assistent aussi depuis deux ans. Il y a un appétit, mais c’est difficile, car les gens n’ont pas de réseaux. Ils savent qu’au Canada, il existe des choses comme les crédits d’impôt, mais comment peuvent-ils les utiliser? Ils ne le savent pas. C’est un transfert de connaissances qui prendra du temps.

P : La création d’un jeu vidéo peut être très longue, et la production est assurément l’étape la plus coûteuse. En 2024-2025, le FMC a contribué plus de 47 M$ au secteur des médias numériques interactifs, majoritairement au niveau de la production, puis pour le développement et sous la forme d’accélérateurs de carrière. 4 Considérant la discussion à propos des fonds publics et privés, comment l’investissement public peut-il être plus efficace?

TB : Les fonds publics européens sont très locaux, très régionaux. Ils souhaitent aider les studios à développer des concepts et à demeurer dans le pays. Il est très difficile de créer un jeu avec seulement des subventions, car la plupart des pays n’ont pas assez d’argent. Alors, l’idée est que les pays européens développent des projets localement, puis qu’ils permettent aux studios de faire appel à d’autres personnes. C’est toutefois un risque pour les studios. « D’accord, j’ai un petit concept, mais maintenant j’ai besoin de beaucoup d’argent d’un éditeur ou d’un investisseur privé. » Et les studios peuvent perdre le contrôle sur le projet en question. Ce n’est pas facile.

De nombreux grands pays, comme la France, offrent des crédits d’impôt importants afin de soutenir la production. La situation est similaire en Allemagne, même s’il ne s’agit pas exactement d’un crédit d’impôt. Quant à des pays comme l’Italie, on y retrouve des crédits d’impôt, mais pas de fonds de développement. Avoir un crédit d’impôt est bénéfique, mais sans argent de développement, les studios ne peuvent pas vraiment utiliser ce crédit d’impôt.

Bref, je crois qu’il y aura une vague de crédits d’impôt. Ils existent déjà en France, au Royaume-Uni, en Italie et en Irlande. L’Espagne s’y intéresse. Il y en a également en Belgique, bien sûr. Comme dans le secteur du cinéma, on va être témoin d’une grande vague de crédits d’impôt à travers l’Europe.

L’autre chose à explorer à présent, c’est le marketing entourant les lancements. Sans promotion, personne n’achètera les jeux. Certains bailleurs de fonds publics sont sur ce dossier.

P : Cela couvre les projets individuels, mais qu’en est-il des entreprises? Comment soutenir les entreprises tout en s’assurant que les bons projets obtiennent également du financement?

TB : J’estime que c’est une lacune en Europe. La majorité des fonds publics sont affectés à des projets spécifiques. Mais en France, la Banque publique d’investissement (BPI) investit de 20 à 30 M € [32,7 à 49 M$] dans les studios chaque année. Pas dans les projets, mais bien dans les studios.

Si on aspire à la durabilité, ce n’est pas à négliger. On ne peut pas se contenter de financement projet par projet et espérer que les flux de trésorerie suffisent pour obtenir le financement du prochain projet après la fin du précédent. Les bailleurs de fonds doivent jouer avec différents instruments de financement. Un autre problème que nous avons en Europe est le manque d’options bancaires pour les studios de jeu vidéo. L’industrie cinématographique a accès à des banques qui aident à la trésorerie et au financement temporaire. En jeu de vidéo, ce n’est pas le cas.

Il faut tous ces instruments différents : il faut du soutien des entreprises, il faut du financement de projet, et il faut des mécanismes pour gérer les dettes. Si l’on n’a pas toutes ces choses, l’écosystème ne sera pas en mesure de fonctionner efficacement ou, disons, sainement.

Il y a de moins en moins d’éditeurs de jeux vidéo en Europe, et leur capital est très limité. Les fonds publics devraient donc aussi soutenir les éditeurs selon moi.

P : En août dernier, à GamesCom, on a appris que l’intelligence artificielle (IA) pourrait contribuer à réduire le temps nécessaire pour développer et produire des jeux vidéo. 5 Au Canada, on sait que 48 % des entreprises canadiennes utilisent l’IA, et que plusieurs autres prévoient de commencer à le faire. 6 Quelles questions cela soulève-t-il?

TB : Les studios utilisent certainement l’IA, mais il est difficile de savoir à quel point ils l’utilisent. Cela va sans aucun doute augmenter. Chez les bailleurs de fonds, on n’a pas encore vraiment de réponses. Le potentiel est là de réduire les coûts de production et de développement, ce qui pourrait faciliter le financement.

Mais les bailleurs de fonds s’interrogent sur l’impact culturel qu’aura l’IA. Si on commence à utiliser des algorithmes pour créer un jeu, ce dernier pourrait perdre sa spécificité culturelle. En même temps, si les jeux sont plus génériques, l’attrait commercial sera peut-être plus grand? Il faut en discuter davantage.

À savoir si le financement public des jeux vidéo est une question culturelle, économique ou technologique, tout le monde s’entend que c’est un mélange de tout ça. En Europe, nous avons différentes façons de voir les choses, ce qui est bien, sauf que cela peut créer de la confusion chez les gens et les studios lorsqu’ils tentent de comprendre sur quoi se concentrer. C’est quelque chose sur quoi on commence à réfléchir au sein du Game Public Fund Network que nous avons fondé il y a 18 mois. Douze pays participent à ce réseau pour échanger les meilleures pratiques en matière de financement des jeux vidéo.

P : Quelle est la prochaine étape pour SpielFabrique et pour vous?

TB : Nous nous décrivons comme un catalyseur pour l’écosystème des jeux vidéo, et je crois que cela aide vraiment différents studios et pays à travailler ensemble. On crée des programmes d’accélération paneuropéens, en plus d’une expansion très intéressante à l’extérieur de l’Europe, ce qu’on n’avait pas prévu. Nous bâtissons des relations avec le Canada, bien sûr, ainsi qu’avec le Brésil et certains pays africains. Toutes ces relations intersectorielles sont très importantes pour nous, car nous voyons bien que les gens en dehors de l’industrie des jeux vidéo ne comprennent pas vraiment cette dernière. Je crois que d’autres secteurs comme le cinéma et la musique pourraient bénéficier de ce qui caractérise les jeux vidéo, soit les communautés et l’engagement.

Entrevue éditée pour des raisons de longueur et de clarté. Menée le 23 septembre 2025.

NOTES

- “Canada’s Video Game Industry: Powering the Future of Play.” The Entertainment Software Association of Canada, Nordicity, janvier 2025, p. 11, 22, https://theesa.ca/resource/canadas-video-game-industry-2024/.

- Notez que dans ce rapport, les pays européens considérés étaient la Belgique, la Croatie, le Danemark, la Finlande, la France, l’Allemagne, la Grèce, la Lettonie, la Lituanie, l’Italie, les Pays-Bas, la Norvège, la Macédoine du Nord, la Pologne, la Roumanie, la Serbie, la Slovénie, la Slovaquie, l’Espagne et la Suède.

- “2023 European Video Games Industry Insight Report.” European Games Developer Federation, 12 août 2025, p. 11, https://www.egdf.eu/wp-content/uploads/2025/08/2023-European-video-games-industry-insight-report.pdf.

- “Build Different: CMF 2024-2025 Annual Report.” Fonds des médias du Canada, p. 54, https://cmf-fmc.ca/document/2024-2025-annual-report/.

- Packwood, Lewis. “At Gamescom, it felt like the industry now has a plan: make games quicker.” GamesIndustry.biz, 22 août 2025, https://www.gamesindustry.biz/at-gamescom-it-felt-like-the-industry-now-has-a-plan-make-games-quicker-opinion.

- “Canada’s Video Game Industry: Powering the Future of Play.” The Entertainment Software Association of Canada, Nordicity, janvier 2025, p. 30, https://theesa.ca/resource/canadas-video-game-industry-2024/.